Данные ФНС: выручка компаний в России за 2022 год впервые превысила квадриллион рублей Выручка российских компаний за 2022 год увеличилась вдвое к 2021 году и превысила квадриллион, следует из данных ФНС. Эксперты связывают это с ростом нефтегазовых доходов и учетом курсовых разниц из-за резких колебаний рубля

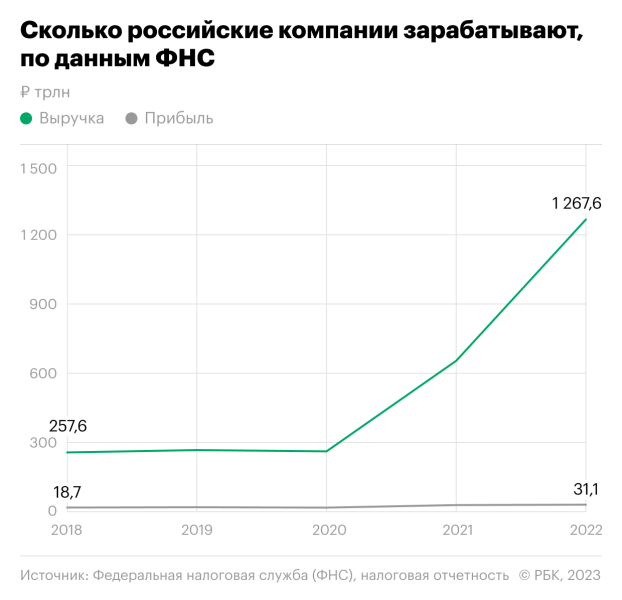

Российские организации за 2022 год задекларировали перед налоговой выручку на сумму 1268 трлн руб. (или почти 1,3 квадриллиона, то есть сумму с 15 нулями). Это почти в два раза больше выручки 2021 года, которая составила 655 трлн руб., следует из данных Федеральной налоговой службы (ФНС), которые проанализировал РБК. Порог в 1 квдрлн выручка компаний превысила впервые в истории России.

Однако при двукратном росте выручки их прибыль увеличилась незначительно— с 29,4 трлн в 2021 году до 31,1 трлн руб. (на 5,9%). При средней в 2022 году инфляции на уровне 13,8% в реальном выражении прибыль фактически снизилась.

Указанное расхождение опрошенные РБК эксперты объясняют выросшими на фоне санкционного давления издержками бизнеса. Отраженная в данных ФНС выручка— это доходы, агрегированные из деклараций по налогу на прибыль, а прибыль, соответственно,— разница между доходами и расходами из техже деклараций.

РБК направил запрос в ФНС.

Что значит квадриллион для российской статистики

Такая мера, как квадриллион, нечасто встречается в российской статистике. По данным Банка России, в 2022 году объем безналичных операций российских кредитных организаций достиг почти 1,6 квдрлн руб. Номинальный ВВП России в 2022 году составил 153 трлн руб., то есть выручка компаний, по данным налоговой отчетности, была эквивалентна восьми годовым ВВП.

Что показали данные ФНС

Доходы компаний составляли около 260 млрд руб. в среднем за год в 2018–2020 годах, но уже в 2021 году резко выросли— до 655 трлн руб.

Как следует из материалов ФНС, рост доходов по итогам прошлого года до 1,27 квдрлн руб. обусловлен «ростом экспортной выручки организаций в основном в нефтегазовой отрасли экономики, а также восстановлением потребительского спроса на товары, работы и услуги». Уже за девять месяцев 2022 года выручка организаций превысила квадриллион, следовало из данных ФНС.

В 2022 году на фоне благоприятной ценовой конъюнктуры на рынках энергоносителей стоимостный объем российского экспорта топливно-энергетических товаров (включая нефть, нефтепродукты, газ, уголь) увеличился на 43%,до $383,7 млрд, что составило почти две трети от совокупного экспорта товаров (при доле 55% в 2021 году), сообщала Федеральная таможенная служба (ФТС) в марте без разбивки на нефть, уголь и другие.

Вместе с темприбыль организаций за прошлый год,по данным налоговых деклараций, увеличилась менее чем на 6% по сравнению с 2021 годом. Рост этого показателя также произошел благодаря нефтегазовому сектору, говорится в пояснениях ФНС, при этом служба специально отмечает «рост средних фактических цен реализации природного газа на экспорт». Сумма исчисленного налога на прибыль со всех организаций в 2022 году составила почти 5,6 трлн руб.

С 2015 года «налоговая» прибыль компаний поступательно росла, хотя в пандемийном 2020 году просела на 8% по сравнению с 2019 годом, следует из данных ФНС.

По определению, показатели организаций, подсчитанные ФНС, отличаются от финансовых результатов, которые сводит Росстат. Например, статистическая служба выводит сальдированный финансовый результат (прибыли минус убытки) российских компаний, без учета банков и малого бизнеса, на основе бухгалтерской отчетности. В 2022 году он составил 25,9 трлн руб., снизившись на 12,6% к предыдущему году.

В налоговом учете доходы и расходы признаются иначе. В Налоговом кодексе прописаны категории доходов, не учитываемые при определении налоговой базы по налогу на прибыль, а также расходы, на которые можно уменьшить налоговую базу, и те, на которые ее уменьшать нельзя.

Доходы работающих россиян

Также в статистике ФНС отражена динамика налогооблагаемых доходов населения: за 2022 год они выросли на 19%, до 41,4 трлн руб. «Уверенный рост уровня доходов граждан свидетельствует как о росте их заработной платы, так и о восстановлении их деловой активности»,— следует из комментария налоговой службы. Данный показатель получен службой на основе данных компаний об НДФЛ работников. Для сравнения:исходя из данных Росстата, доходы наемных работников в России в 2022 году составили около 45 трлн руб.

Почему выручка показала взрывной рост

Существенный рост выручки при лишь незначительном увеличении объема прибыли свидетельствует о том, что произошел скачкообразный рост издержек бизнеса, полагает профессор кафедры экономической социологии департамента социологии факультета социальных наук НИУ ВШЭ Александр Чепуренко. В 2022 году произошел разрыв цепочек поставок, выросли затраты на логистику (параллельный импорт, поиск других поставщиков), добавляет он.

Директор Института экономики роста им. Столыпина Антон Свириденко связывает рост издержек бизнеса с инфляцией. По итогам года она составила 11,9% в целом, однако в зависимости от отрасли колебалась в диапазоне 10–15%, указывает эксперт.

«Вторая причина повышения выручки— рост скорости обращения денег. Возможно, в прошлом году компании в два раза чаще совершали сделки, которые одновременно влияют и на выручку, и на издержки»,— полагает он.

Статистика ФНС показывает, что в 2022 году расходы, связанные с реализацией и производством, остались практически на томже уровне, что и в 2021-м, в то время как так называемые внереализационные расходы подскочили более чем втрое, до 890 трлн руб. Во внереализационные расходы в том числе входит отрицательная курсовая разница: она возникает по валютным депозитам компании при укреплении рубля, а по валютным обязательствам— при ослаблении рубля.

Однако выросли и внереализационные доходы организаций— аналогично, в три раза (почти до 900 трлн руб.), следует из данных ФНС. В их состав, соответственно, включается положительная курсовая разница, возникающая по валютным депозитам предприятия в результате ослабления рубля, а по валютным обязательствам— в результате его укрепления.

Существенный рост внереализационных доходов мог стать следствием учета в прибыли положительных и отрицательных курсовых разниц, подтверждает партнер BGP Litigation Павел Кондуков. «На фоне волатильности рубля возникали и учитывались курсовые разницы при осуществлении различных операций в иностранной валюте —займов и иных долговых обязательств, выплаты дивидендов, продажи и покупки валюты и другихопераций с иностранными структурами»,— отметил он.

С тем, что в структуре внереализационных доходов преобладают курсовые разницы, соглашается и партнер департамента налогов и права компании ДРТ (экс-Deloitte) Юлия Орлова.

В прошлом году наблюдалась чрезмерная волатильность рубля: в начале того года курс доллара к рублю составлял около 75 руб., затем подскочил до 120 руб. в начале марта, летом укрепился до 57 руб., а к концу года снова ослабелпримерно до 70 руб. за доллар.

Волатильность рубля позволила заработать и российским экспортерам, добавляет Орлова. «Падение курса рубля и сохраняющаяся конкурентоспособность российских экспортных товаров позволила экспортерам нарастить выручку»,— говорит эксперт.

Помимо этого, на выручку российских компаний могло повлиять и изменение структуры поставщиков на внутреннем рынке, допускает Орлова. Уход отдельных иностранных брендов (после их продажи) привел к появлению новых локальных брендов, а новые собственники ведут более гибкую и адаптированную под российские реалии маркетинговую и продуктовую политику, в принятии решений они не связаны сложностями согласований стратегии на международном уровне, говорит она: «Это позволяет им удержать ранее занимаемые ниши и даже расширить присутствие на рынке».

Кроме того, оставшиеся иностранные бренды и бизнесы в сегменте производства потребительских товаров осуществили сдвиг продуктовой линейки в сторону товаров экономкласса, оптимизировали продуктовую линейку в целом, перечисляет она. У таких предприятий произошел сдвиг в сторону использования преимущественно российских поставщиков сырья и полуфабрикатов. «Все это позволило нарастить выручку»,— подытоживает она.

В достигнутом квадриллионе могла отразиться и доля неучтенной выручки, в выявлении которой преуспела ФНС, добавляет Свириденко.

В 2023 году такогоже резкого роста выручки российских компаний ждать не стоит, предупреждает Кондуков. По его мнению, на снижение выручки повлияют санкции против нефтегазового сектора— потолок цен на нефть и газ, запрет на морские поставки сырой российской нефти и нефтепродуктов в страны ЕС. «Компенсировать падение рублевой выручки экспортеров могут ослабление курса рубля и продолжение переориентации на Восток»,— заключает он.

Как связан налог на «сверхприбыль» с декларациями

«Сверхприбыль»по данным налогового учета, то есть превышение средней прибыли за 2021–2022 годы над средней прибылью за допандемийные 2018–2019 годы из налоговых деклараций компаний, является налоговой базой для «чрезвычайного» разового сбора, который правительство хочет получить от бизнеса до конца января 2024 года (соответствующий законопроект был внесен в Думу 13 июня). Фактическая ставка составит 5% при условии досрочной уплаты осенью 2023 года (или 10%— в противном случае).

Совокупная прибыль организаций в 2021 и 2022 годах, по данным ФНС, в полтора раза, или на 21,7 трлн руб., превысила аналогичный показатель допандемийных 2018 и 2019 годов. Власти планируют собрать за счет разового взноса около 300 млрд руб. Ряд категорий бизнеса освобожденот уплаты налога, в том числе нефте- и газодобывающие компании.