Стагфляция, банкротства и «обвал» инвестиций могут стать последствиями жесткой денежно-кредитной политики Банка России, считают в ЦМАКП. Глава ЦБ, наоборот, заявляла, что повышением ставки регулятор борется с риском стагфляции

В результате действий ЦБ экономика России оказалась фактически поставлена перед угрозой стагфляции,то есть одновременной стагнации (или спада) и высокой инфляции. Такое мнение высказали экономисты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП, конкретные авторы не указаны) в аналитической записке «О рисках стагфляции в российской экономике» (РБК с ней ознакомился). По их прогнозу, ситуация может развиваться по сценарию «шока со спадом производства» с высоким потенциалом корпоративных банкротств и разрастанием неплатежей. При этом обуздать инфляцию повышением ставки, как планирует ЦБ, похоже, в полной мере не удастсяиз-за роста «квазипроцентных платежей» и конъюнктурных факторов, считают они.

«Можно констатировать, что эта политика (денежно-кредитная.— РБК) лишь ограниченно эффективна в отношении снижения инфляции,но несет недопустимо высокие риски провоцирования рецессии и разбалансировки процессов воспроизводства в реальном секторе, особенно в низкорентабельных секторах и секторах с длительными сроками реализации проектов (прежде всегов машиностроении)»,— констатировали в ЦМАКП.

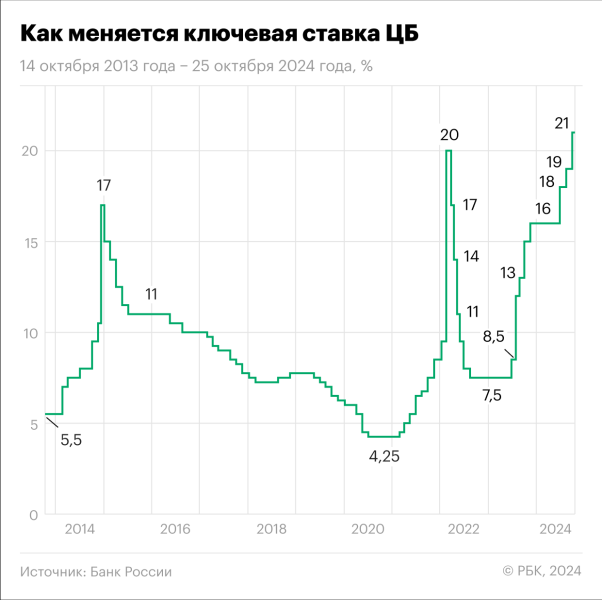

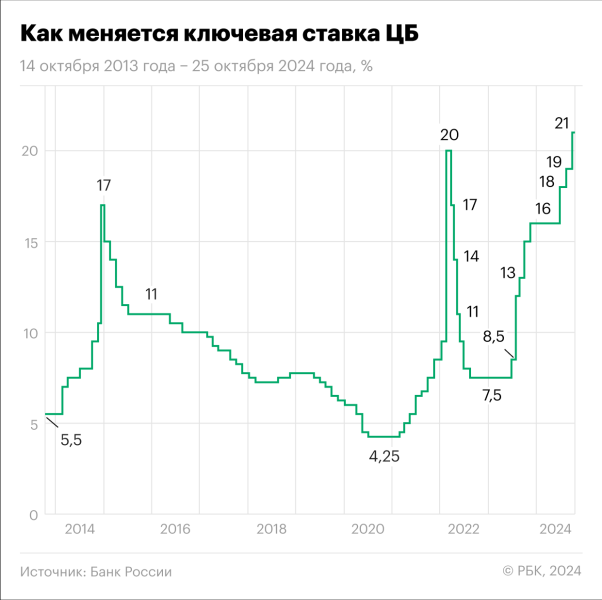

Для предотвращения перехода динамики ВВП в отрицательную зону «ключевая ставка ЦБ к середине 2025 года должна быть снижена примерно до 15–16%», указывают экономисты. Актуальный прогноз ЦБ предполагает среднегодовую ключевую ставку в этот период на уровне 17–20%.

В середине сентября глава ЦБ Эльвира Набиуллина, наоборот, указывала, что регулятор принимает решения по повышению ключевой ставки, чтобы у экономики России не было предпосылок перейти к сценарию стагфляции. Этого сценария «боятся все центральные банки, и не только центральные банки, и правительство», говорила она, поэтому в ситуации перегрева [экономики] и дефицита рабочей силы «очень важно этого сценария избежать». РБК направил запрос в Банк России.

Как ставки влияют на инвестиции и бизнес

Высокий уровень ключевой ставки (21%) и обозначенные ЦБ перспективы ее дальнейшего повышения создали риск экономического спада и обвала инвестиций в экономике России уже в ближайшее время, пишут экономисты ЦМАКП.

Инвестиционные проекты со средними сроками окупаемости (до пяти лет) при текущем уровне безрисковой доходности (то есть 18,4% годовых по ОФЗ со сроком погашения через пять лет) должны за это время не только выходить на окупаемость, но и приносить суммарную чистую прибыль в размере не менее 130% от вложенных средств, оценили в ЦМАКП: «Иначе они теряют для их инициаторов экономический смысл». И это оптимистичная оценка: в действительности требования к минимальной отдаче по проектам складываются жестче, поскольку требуется дополнительная премия за инвестиционный риск, подчеркнули авторы записки.

Кроме того, со ссылкой на данные опросов Росстата экономисты указали на рост доли предприятий обрабатывающей промышленности, назвавших высокий процент кредита в качестве ограничителя роста производства: она превысила40% (по сравнению с 20–25%, характерными для предшествующих лет). «Именно финансовые (а не «мощностные», что следует из позиции Банка России) ограничения роста выпуска сейчас стали ключевыми: доля компаний, отмечающих недостаток финансовых средств как ограничитель роста, составила 47%, отметивших высокий процент коммерческого кредита— 44%, и оба показателя быстро растут»,— говорится в записке.

В ЦМАКП также поспорили с позицией Банка России, согласно которой уже накопленный уровень инвестиционной активности достаточен для расширения мощностей: в 2022–2023 годахинвестиции в основной капитал увеличились на 17,2%, а за 2020–2023 годы— на 27,1%. «Банк России игнорирует тот факт, что объем инвестиций в машины и оборудование— именно то, что и определяет масштабы расширения мощностей, — в целом за период практически не увеличился(+2,9%), а за 2022–2023 годысократисяна 8%»,— говорится в записке.

Официальный прогноз Минэкономразвития предполагает рост российской экономики в 2024 году на 3,9% и его замедление в следующемдо 2,5%. Прогнозный диапазон Банка России на этот год— рост ВВП на 3,5–4%, а в 2025 году— на 0,5–1,5%. Управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах ранее заявлял, что говорить о стагфляции преждевременно: нужно, чтобы экономический спад и высокая инфляция сохранялись хотябы квартал. По оценке Минэкономразвития, в сентябре 2024 года рост ВВП увеличился до 2,9% в годовом выражении после 2,4% в августе.

В ЦМАКП выделили два тренда, которые могут усилить негативные последствия от повышения ключевой ставки для экономики. А именно:

- Рост доли предприятий с «рискованным» уровнем нагрузки процентных платежей на прибыль

Доля предприятий обрабатывающей промышленности, у которых нагрузка процентных платежей на прибыль находится на рискованном уровне (превышает 2/3 EBIT, то есть прибыли до вычета процентов и налогов), увеличится к концу 2024 года по сравнению с 2023-м более чем вдвое и превзойдет 20% совокупного выпуска в секторе обработки, прогнозируют в ЦМАКП. Это создает высокий потенциал корпоративных дефолтов и банкротств— причем в наиболее сложном положении оказываются компании инвестиционного технологического ядра экономики, указано в записке.

- Разрастание взаимных неплатежей

Согласно опросам РСПП, в третьем квартале 2024 года резко выросла доля компаний, столкнувшихся с неплатежами со стороны контрагентов— до 37% (против 20–22% в среднем в предшествующий период 2021–2024 годов). Одной из важнейших причин этого в ЦМАКП назвали падение ликвидности хозяйственного оборота из-за затруднения доступа к кредиту и резкого замедления динамики средств на рублевых расчетных счетах предприятий (их прирост к аналогичному периоду предшествующего года сейчас составляет 3%, что ниже уровня инфляции).

«Разрастание взаимных неплатежей в экономике, помимо удара по производству, будет вести к снижению прозрачности бизнесов, а также может вызвать негативные социальные последствия»,— ожидают в ЦМАКП.

Жесткая денежно-кредитная политика ЦБ— это не прихоть, а неизбежная реакция на то, что происходит в экономике, заявляла Набиуллина в конце октября на заседании комитета по финансовому рынку в Госдуме. По ее словам, политика Банка России в текущих условиях «не противоречит тем задачам развития экономики, над которыми сейчас работает правительство, она делает это так, чтобы все усилия не ушли в свисток, не ушли в инфляцию, а работали именно на рост экономики». Высокая инфляция может быть выгодна только монопольному бизнесу, чьи товары граждане будут вынуждены покупать в любом случае, указала она. Что касается других компаний, то в условиях перегрева экономики мягкая денежно-кредитная политика и дешевое финансирование не поможет им, а лишь спровоцирует острую конкуренцию за «физические ресурсы» и разгонит инфляционную спираль, уверена глава ЦБ.

Получитсяли замедлить инфляцию

Авторы из ЦМАКП пишут, что действия ЦБ по повышению ставок, похоже, более не ведут к снижению уровня инфляции в экономике. У этого, по их мнению, есть следующие причины:

- «Шоковая» природа инфляции

Существенная часть общего прироста цен в настоящее время связана с факторами, не находящимися под влиянием динамики спроса, а вызванными «конъюнктурными ситуационными шоками различной природы со стороны предложения», считают в ЦМАКП. А именнодинамикой цен на сезонное и импортируемое продовольствие, повышением регулируемых тарифов на услуги, усложнением логистики и международных расчетов. В конце октября глава ЦБ Эльвира Набиуллина объясняла, что денежно-кредитная политика в том числе реагирует на проинфляционные решения, такие как увеличение утильсбора на транспортные средства, индексация коммунальных тарифов и тарифов РЖД. Государству и бизнесу нужно направлять ресурсы на приоритетные направления, напомнила она.

- Рост «квазипроцентных» платежей

Повышение ставок ведет к росту не только процентных, но и масштабных «квазипроцентных» издержек производителей и продавцов— например, лизинговых платежей за транспорт и прочую технику, платы за аренду торговых и складских площадей. Такие платежи не являются процентными, но де-факто зависят от уровня рыночных процентных ставок и влияют на цены потребительских товаров. «Проинфляционный эффект повышения процентных и квазипроцентных платежей минимум вдвое превышает аналогичный эффект от ускоренного повышения оплаты труда»,— замечают в ЦМАКП.

- Слабая чувствительность потребкредитования к ставке

В силу «недостаточной финансовой грамотности населения» и сильного эффекта «отложенного потребления» спрос на потребительское кредитование слабо реагирует на повышение ставок, полагают экономисты ЦМАКП, ограничивать его удается только посредством введения рестриктивных макропруденциальных лимитов кредитования. Для сдерживания темпов роста кредитования в августе 2024 года ЦБ ввел, в частности, национальную антициклическую надбавку, писал РБК. Согласно данным аналитиков Frank RG, на фоне высоких ставок и ограничений ЦБ банки снижают выдачи россиянам кредитов наличными уже пять месяцев подряд. В октябре их объем опустился до минимумов с кризисной весны 2022 года, чуть превысив ₽300 млрд (минус 28% к сентябрю и 43% год к году).

- Рост расходов бюджета на льготные кредиты и госдолг

Повышение общего уровня ставок ведет к ускоряющемуся росту расходов бюджета на обслуживание долга, а также субсидирование уже реализуемых программ льготного кредитования и софинансирования инвестиционных проектов, указывают экономисты. Это способствует увеличению дефицита бюджета, которыйв условиях нежелательности привлечения новых«дорогих»заимствований с рынка, вероятно, все больше будет покрываться путем сокращения остатков средств на бюджетных счетах в Банке России (включая ФНБ). Это, в свою очередь, будет вести к увеличению денежной эмиссиии, соответственно, дополнительному инфляционному давлению, заключают в ЦМАКП.

ЦБ аргументирует принимаемые им шаги по повышению ключевой ставки как основной способ борьбы с инфляцией. Годовой рост цен по итогам 2024 года ЦБ ожидает в диапазоне 8,0–8,5%. По прогнозу регулятора, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5–5,0% в 2025 годуи до целевых 4% в 2026 году.

Читайте РБК в Telegram.

Поделиться Поделиться Вконтакте Одноклассники Telegram

РБК Вино

Тематический проект о российской винодельческой культуре, вине и спиртных напитках

РБК Вино РБК Вино

Главные в вине: в Москве прошел Российский винодельческий форум

РБК Вино РБК Вино

Особый стиль и внимание к деталям. Как создавали этикетки для вина в СССР

РБК Вино РБК Вино

Укрывное виноградарство: что это и как влияет на вино

РБК Вино РБК Вино

По Цельсию или по Фаренгейту? Артур Саркисян — о пользе винных рейтингов

РБК Вино РБК Вино

Эксперты рассказали, какое вино нельзя пить веганам

РБК Вино РБК Вино

Снежанна Георгиева о том, как разбираться в вине и людях

Реклама. АО "РОССЕЛЬХОЗБАНК"